![Portal de Mecenazgo de la Universidad Miguel Hérnandez[:ca]Mecenas[:en]Mecenas](https://mecenas.umh.es/files/2021/01/logon-1.png)

¿Por qué donar?

Además del importante movimiento que tiene en la sociedad la contribución con pequeñas donaciones, que como en nuestro caso se pueden hacer desde el primer euro, también se debe de tener en cuenta el tratamiento fiscal de estas. Las deducciones fiscales que obtendrán las personas físicas y jurídicas que colaboren en campañas con sus donaciones, dependerán de la tipología de la colaboración (donación particular o colaboración empresarial) y de la cantidad de la aportación realizada.

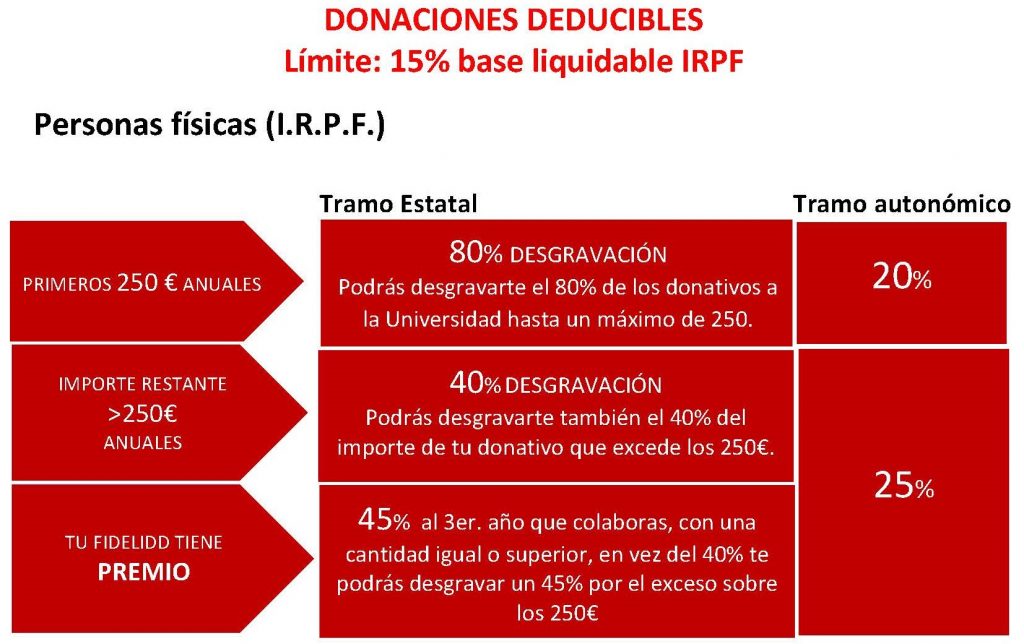

1. Personas físicas

Imagen explicativa en la que se indica la deducción del 80% de los donativos a la Universidad hasta un máximo de 250 €. La deducción del 40% del importe de tu donativo que exceda los primeros 250 € y el 45% si es el tercer año que colaboras, con una cantidad igual o superior

- Podrán deducir de la cuota íntegra del Impuesto sobre la Renta de las Personas Físicas el 80% de los primeros 250€ que sean objeto de la donación.

- el 40% por el resto, a partir de 250€.

A mayor fidelidad, más beneficio fiscal

Las personas físicas que hayan efectuado donativos a la misma entidad en los dos últimos períodos impositivos por importe igual o superior en cada uno de ellos respecto al ejercicio anterior, podrán aplicar una deducción del 45% por el exceso sobre los 250 euros de base de deducción, en lugar del 40% aplicable con carácter general.

Para su cálculo, hay que tener en cuenta que la base de la deducción, es decir, la cantidad a la que se aplica el porcentaje, no podrá exceder del 10% de la base liquidable del contribuyente.

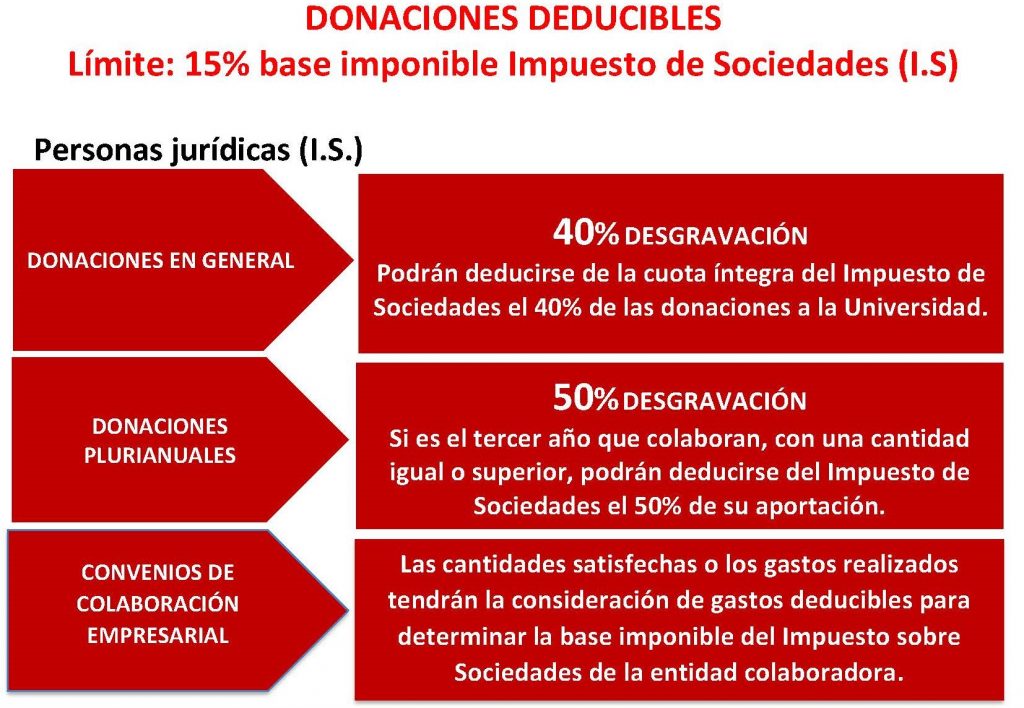

2. Personas jurídicas

- Tendrán derecho a dedudir de la cuota íntegra del Impuesto sobre Sociedades el 40% del valor de la donación efectuada.

Con apoyo a la investigación, beneficio adicional

En el caso de las donaciones realizadas por personas jurídicas, el porcentaje de deducción del 40% de la cantidad dada pasará a ser del 50% cuando se hayan efectuado donativos a la misma entidad en los dos últimos períodos impositivos por importe igual o superior en cada uno de ellos respecto al ejercicio anterior.

A todos estos porcentajes se puede añadir un 5% adicional si las donaciones se destinan a programas de investigación universitaria y doctorado, en aplicación de la Disposición Adicional 18ª de la Ley Orgánica 4/2007 de Universidades.

(*) En todos los casos, el límite de deducción sobre la base liquidable es del 10%